2024年,中国新能源车险市场面临严重的承保亏损,达到57亿元。这一情况的背后有多重因素。新能源车的技术特点和使用习惯使得理赔频率和损失金额相对较高,保险公司在定价和风险管理上面临挑战。市场竞争激烈,各大保险公司为了争夺市场份额,往往降低保费,导致盈利空间受限。政策支持和补贴的变化也影响到了新能源车险的盈利能力。综合来看,新能源车险的承保亏损反映了行业在转型过程中所遇到的风险和机遇,亟需保险公司加强风险评估和产品创新,以实现可持续发展。

目录导读:

近年来,随着绿色出行理念的推广和国家政策的支持,新能源车逐渐成为汽车市场的主流,在这一快速发展的背景下,新能源车险市场却面临着不小的挑战,据最新统计数据,2024年我国新能源车险承保亏损高达57亿元,这一现象无疑引起了行业内外的广泛关注,本文将从多个角度深入分析这一亏损的原因,并探讨未来新能源车险的市场前景与发展方向。

市场的迅猛发展与风险隐患并存

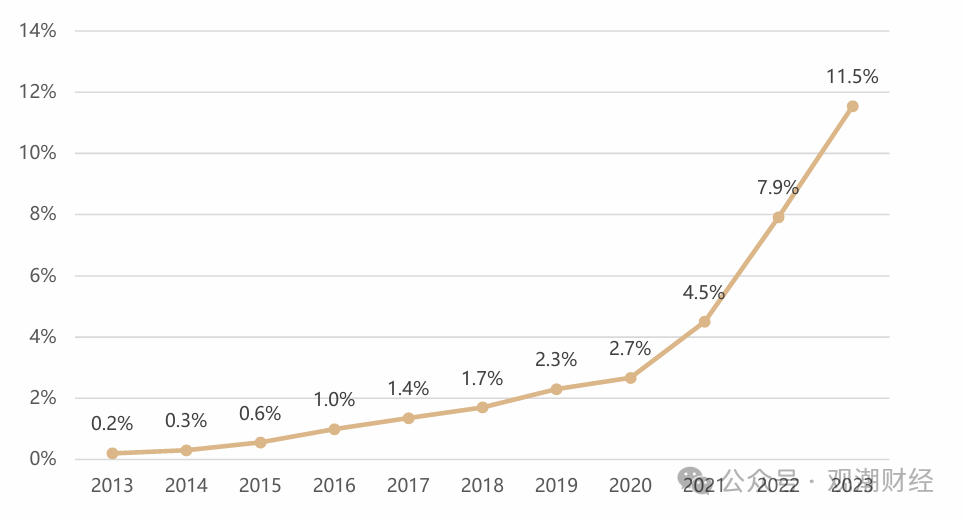

新能源车的快速普及,给保险行业带来了新的机遇,但同时也带来了不少风险隐患,从政策鼓励的层面看,国家对于新能源车的购置补贴、免征车辆购置税等一系列利好政策,使得越来越多的消费者选择购买新能源车,据统计,2024年我国新能源车销量已突破500万辆,占汽车市场总销量的10%以上,这一增长速度,显著推动了车险市场的扩大。

迅猛发展的市场背后却藏着不少隐忧,新能源车的技术更新换代迅速,市场上各种车型、各种技术层出不穷,保险公司难以对其进行统一的风险评估和定价;由于新能源车的结构和传统燃油车有着本质区别,出现事故时的损失、赔偿内容及其成本评估均存在不确定性,这些因素,让保险公司在承保新能源车时面临极大的不确定风险,从而导致亏损的情况频频出现。

承保费用与理赔成难题

在承保亏损的背后,费用与理赔也是亟需解决的痛点问题,新能源车的构造和功能与传统汽车存在显著差异,尤其是在电池的使用寿命、充电设施的完备程度等方面,这些因素使得保险公司在进行承保定价时显得相对迷茫,无从下手。

另一个不可忽视的问题是,新能源车的事故理赔亦与传统车有所不同,电池损害、动力系统损坏等问题的出现,往往导致车辆维修成本居高不下,据业内人士分析,一旦新能源汽车发生意外事故,所涉及的损失往往是传统燃油车的数倍,而在电池、更换零部件等方面的赔偿,也大大增加了理赔的复杂性,理赔成本的不断上升,必然会削弱保险公司的盈利能力,造成损失连年增加。

新技术应用下的保险创新

虽然新能源车险承保亏损的情况十分严峻,但这也给保险公司带来了进行产品创新的契机,通过科技手段提升承保准确性和理赔效率,是解决亏损问题的重要途径之一。

大数据和人工智能的应用为保险公司在风险评估和定价方面提供了可靠支持,通过对新能源车的驾驶行为、事故频发情况进行大数据分析,保险公司可以制定出更为合理的保险费率,从而降低亏损风险,区块链技术的引入,将为车险理赔提供一个透明且可信的环境,理赔过程的各个环节都可以通过智能合约实现自动化,这样,不仅提升了客户的满意度,也大大降低了保险公司的人力成本与操作风险。

随着车联网技术的不断发展,保险公司还可以通过实时监测车辆状态来进行动态保费定价. 基于驾驶习惯与行驶数据,保险公司可灵活调整保费,提高风险管理的精细化水平,这些新技术的应用,将帮助保险公司在新能源车险市场获得更大的盈利空间。

政策和市场环境的影响

作为国家战略的一部分,新能源产业的发展离不开政府的政策支持,政策的变化直接影响到新能源汽车的销售情况和保险市场的发展,2024年,国家在新能源车领域对于汽车保险的相关政策发布,虽然初衷是为了鼓励新能源车的普及,但政策缺乏针对性和配套性,使得保险公司在面对这一新市场时显得捉襟见肘。

有鉴于此,政府在制定新能源车商业保险政策时,需考虑到车险市场的特殊性,适度采取一些优惠政策,例如减税、财政补贴或保险捆绑销售等方式,以降低消费者的购置成本,促进新能源车的销售,政府还应引导保险公司进行相应的市场细分,实现更为科学的定价和承保。

消费者认知与市场教育亟待加强

在新能源车险的推广过程中,消费者的认知也非常重要,许多消费者对于新能源车险的理解还停留在传统汽车保险的思维模式上,不清楚各种保险条款的含义,从而导致选择不当,影响其利益保障,在这种情况下,保险公司需要加大市场教育,提高消费者对新能源车险的认知度。

保险公司可通过各类线上线下活动、宣传讲座等形式,让消费者能更直观地了解新能源车的风险特性及相应的保险产品,帮助他们合理选择符合需求的保险,保险公司应使保险产品设计更有针对性,利用简化的条款、更清晰的解释来消除消费者的疑虑,从而提高其购买意愿和保险购买的满意度。

未来市场的展望与挑战

毫无疑问,新能源车险市场是一片广阔的蓝海,但也充满挑战,面对日益激烈的市场竞争以及承保亏损的大背景,保险公司需要不断适应市场的变化,加强对新技术的应用与探索,以降低风险,提高市场竞争力。

展望未来,新能源汽车的市场份额将持续上升,消费者对新能源车险的需求也会随之增加,但要盈利,保险公司需要重构市场战略,积极调整产品结构,推动技术与服务的融合,以便在这个充满变化的市场环境中寻找到新的增长点。

总的来看,2024年我国新能源车险承保亏损57亿元的现象,既反映了新能源汽车领域所面临的严峻挑战,也揭示出整个保险行业在应对新市场时的粗放管理与思维惯性,在未来的发展中,相信借助科技的创新、合理的政策引导以及有效的市场教育,车险业定能走出目前的困境,实现新的突破。

建议保险公司要凝聚行业智慧,共同研究制定更符合市场需求的新能源车险产品,同时需要加强与政府、车企的沟通与合作,共同推动新能源车险市场实现健康、可持续的发展。

转载请注明来自沿途技术网,本文标题:《2024我国新能源车险承保亏损57亿元的背后分析》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号