摘要:增值税税法是税收法律体系中的重要组成部分,其依据包括国家法律法规和相关政策。理解增值税税法的关键在于掌握其征税范围、税率、计税依据等核心内容,同时要注意税法应用的实际情况。在实际应用中,需要关注税法条款的具体规定,结合实际情况进行灵活应用,确保税收的合法性和公平性。增值税税法的理解和应用需要专业知识和技能,以确保税收工作的顺利进行。

目录导读:

增值税作为一种重要的流转税,对于国家财政收入的贡献巨大,增值税税法的制定与实施,旨在确保税收的公平性、合理性和合法性,本文将深入探讨增值税税法依据的相关内容,帮助读者更好地理解增值税税法的基本原则和规定。

增值税税法依据概述

增值税税法依据是国家制定增值税相关法规的基础,主要包括宪法、法律、行政法规、部门规章等,这些依据为增值税的征收、管理、稽查提供了明确的法律支持,保障了税收的合法性和权威性。

1、纳税主体:明确纳税人的身份,包括企业、个人以及其他经济组织等。

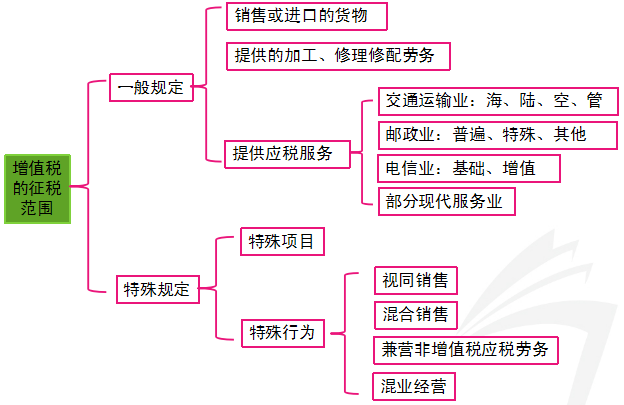

2、征税范围:确定增值税的征税对象,包括货物销售、劳务提供等。

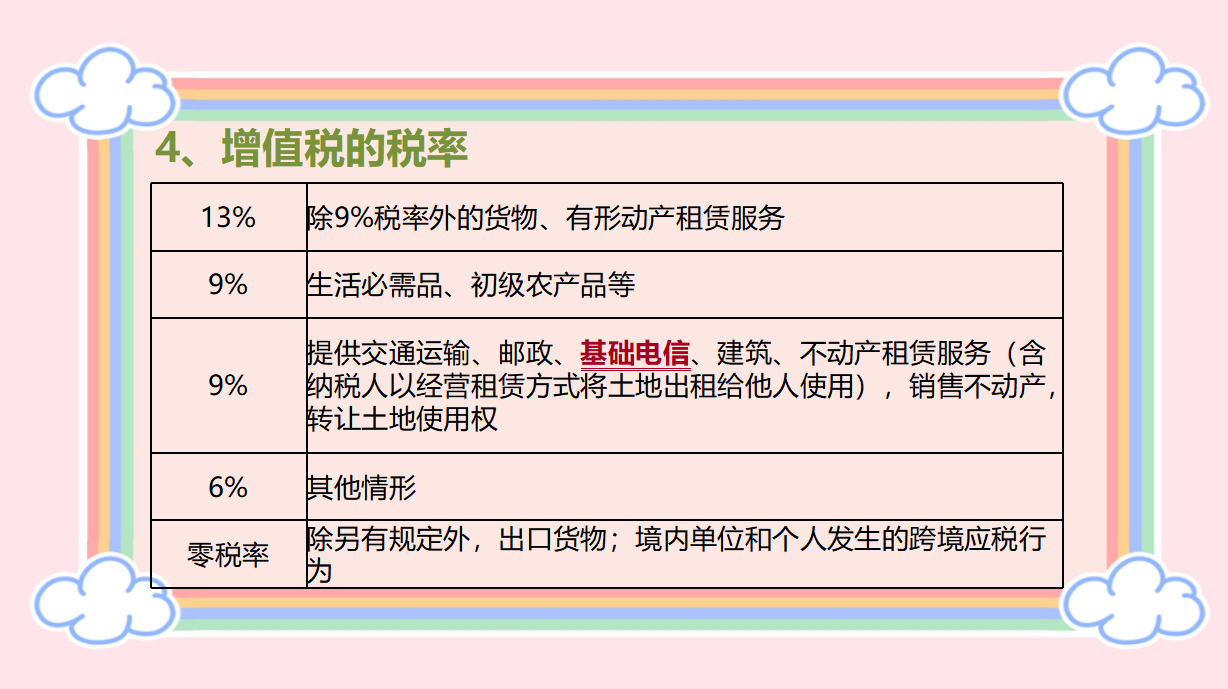

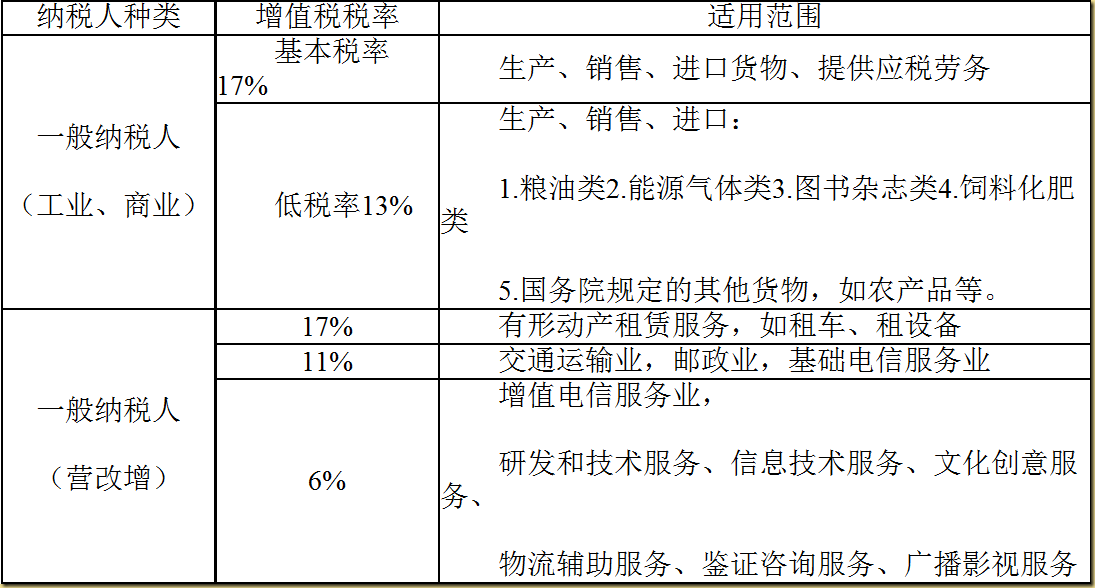

3、税率设置:根据不同的行业和产品,设置不同的税率,确保税收的公平性。

4、税收优惠政策:为鼓励某些行业或产品的发展,制定相应的税收优惠政策。

5、征收管理:规定税务登记、纳税申报、税款缴纳等管理流程。

6、税务稽查:明确税务稽查的程序和方式,保障税收的合规性。

增值税税法依据的实践应用

在增值税税法实施过程中,应遵循税法依据的基本原则,确保税法的正确实施,要根据实际情况,灵活应用税法依据,解决税收实践中遇到的问题,在税率设置上,应根据行业发展状况和经济形势,适时调整税率,促进经济发展。

增值税税法依据的挑战与对策

在实施增值税税法过程中,面临着一些挑战,如税收征管难度大、纳税人遵从度不高、税收漏洞等问题,针对这些挑战,应加强对税法的宣传和教育,提高纳税人的法律意识;加强税务稽查,严厉打击税收违法行为;完善税收制度,堵塞税收漏洞。

增值税税法依据的未来发展

随着经济的发展和税收制度的完善,增值税税法依据将不断发展和完善,增值税税法将更加注重税收的公平性和合理性,加大对小微企业的支持力度;加强与国际税收制度的衔接,提高我国税收制度的国际竞争力;加强信息化建设,提高税收征管的效率。

案例分析

通过具体案例,分析增值税税法依据在实际操作中的应用,某企业因符合税收优惠政策条件而享受减免;某地区因调整税率而促进当地经济发展等。

增值税税法依据是增值税征收、管理、稽查的基础,对于保障税收的合法性和权威性具有重要意义,本文详细阐述了增值税税法依据的概述、主要内容、实践应用、挑战与对策、未来发展以及案例分析等方面,希望有助于读者更好地理解增值税税法的基本原则和规定。

建议与展望

为了更好地实施增值税税法,建议加强税法的宣传和教育,提高纳税人的法律意识;加强税务稽查,加大对违法行为的处罚力度;完善税收制度,堵塞漏洞,提高税收制度的公平性和合理性,展望未来,增值税税法将更加注重税收的公平性和合理性,加强与国际税收制度的衔接,提高税收征管的效率。

增值税税法依据是确保增值税征收合法、公正的关键,通过深入了解增值税税法依据的相关内容,我们可以更好地遵守税法规定,为企业的发展提供有力的法律支持,我们也应关注税法的未来发展,为完善税收制度贡献自己的力量。

转载请注明来自沿途技术网,本文标题:《增值税税法依据,理解与应用》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号